2022年化妆品行业告别高增长:彩妆市场下滑明显,疫情让行业更重“内功”

“2025年中国化妆品市场将达到万亿规模,有望成为世界第一大消费市场。”2021年,有机构给出预测。但从英特敏的市场研究结果看,今年以来,化妆品市场增速明显放缓。疫情给化妆品行业带来了哪些改变?几年前国货潮波涛汹涌,如今潮退了吗?

围绕上述两个问题,8月23至24日,在品观2022年(第十五届)中国化妆品大会上,六位分布化妆品行业上下游,来自品牌、渠道、原料生产端的创业者接受了《每日经济新闻》记者的专访,包括活力集团董事长兼CEO李健飞、逐本创始人刘倩菲、妍丽化妆品(中国)有限公司CEO吴涛、全域增长体系创始人狮明亮、伟博海泰生物集团创始人兼董事长李和伟、英特敏资深分析师靳尧婷。

他们告诉记者,疫情影响下,化妆品行业整体告别高增长,但功效护肤等细分领域势头正猛;过去的明星企业进入转型阵痛期,但并不意味着国货潮消退,消退的是资本潮。告别流量红利,化妆品行业从营销时代进入研发时代。

“国货仍然正当潮”

随着国民经济发展,众多行业迎来国货替代浪潮,也包括化妆品行业。

2020年完美日记(即逸仙电商)登陆资本市场,成为国货美妆第一股,为化妆品行业带来国货之光,资本加速涌入,一个接着一个融资消息在行业传开,也开启了国货潮声浪最大的一个阶段。

但上市后的完美日记业绩表现不及预期,不到一年半就收到退市警告,叠加疫情影响,市场国货潮的声音不比之前。那么,潮落了吗?

针对这个问题,六位采访对象均表示国货潮并没有消退,他们认为,潮起的根本动力是消费者需求变化,年轻消费者对民族品牌更有信心,尽管受到疫情影响,但消费者对国货热情依旧。

“资本是个放大器,所谓潮落是资本在化妆品行业的投资浪潮消退。”逐本创始人刘倩菲说。

在刘倩菲看来,完美日记成功上市,资本在二级市场有了很好的退出案例,导致很多“热钱”涌入一级市场。资本开始催熟化妆品企业,造成了大量资本抢项目,项目估值过高,新国货品牌增长快等现象,这也是国货浪潮最大的时候。

而现在资本回归理性,整个消费品牌的投资人都有不确定性的担忧,项目选择更加挑剔,门槛更高,决策也更加审慎,二级市场的冷静又传递到一级市场。刘倩菲认为是资本放大了恐惧和焦虑。

全域增长体系创始人狮明亮表示,在过去几年,国货美妆经历了价格平替、渠道、线上发展低成本流量的多重红利期,国货品牌迎来高速发展,现在这些红利消退,过去的明星企业也进入转型期。但这并不意味着国货潮在消退。

狮明亮指出,国货潮的根本动力源(600405)于年轻一代的民族自信,“回溯日本、韩国、美国,在过去的100年里,有大量本国国潮品牌崛起,中国也在经历大发展,很多本土品牌崛起,任何一个国家在经济同样发展的过程中一定会迎来国潮崛起。”

活力集团董事长兼CEO李健飞也表达了相同观点,他认为过去靠流量、新渠道和新需求,短短两三年完成别人二三十年所做的事情,是不切实际的。疫情一定程度上加速了不良企业的清退,让市场回归理性,反而更有利于行业发展。

李健飞还提到,国货潮让更多人关注到这个行业,资源、人才都涌入行业,也为行业带来了新的发展动力和契机。

目前,中国消费者的民族自豪感不断增强,在英特敏调研中,18~49岁的美妆消费者中有48%支持本地经济,他们不仅对本土产品/原料充满信心和自豪,也希望通过自己的购买行为表达对本地经济的支持。

在英特敏资深分析师靳尧婷的观察中,近年消费者对国货品牌的购买热情已经超过了日韩品牌。

定位于进口化妆品直营连锁品牌,至今与超过300个品牌合作,妍丽化妆品(中国)有限公司CEO吴涛表示,妍丽起初以国际品牌切入,因为国内并没有特别优质的品牌,随着行业发展,近年来国潮兴起,不断有优质国货品牌崛起,2020年以来,妍丽也开始引进国货品牌。

“也不是特别多,我们在单价、技术研发和品牌理念等多个方面都会有考察。”吴涛表示虽然目前运营仍以国际品牌为主,但国货仍然正当潮。

疫情让行业更重“内功”

不可否认,化妆品国货潮遇上疫情,两者也发生了反应。六位创业者都谈及三年疫情给化妆品行业带来了许多改变,总结起来有三点,第一是化妆品行业从营销时代进入了研发时代,过去的流量玩法行不通了。

伟博海泰生物集团创始人兼董事长李和伟表示,一个变化是渠道营销的竞争加剧,无论是从直播、短视频,还是整个渠道种草,都呈现投入产出比(ROI)越来越低的状态。

吴涛表示,疫情影响下,线下流量减少,促使化妆品企业都在线上寻找新流量,渠道和品牌都在线上化,这也使得线上流量越来越贵,砸流量做品牌和渠道的企业被加速淘汰。

疫情也让化妆品行业加速进入精耕细作的时代。“2022年之前,所有品牌的打法趋向一致,网红经济的直播时代,而现在每一个细分赛道都会出现分化,有的精耕生态,有的专注功效护肤,有的是医美护肤,未来的品类和流量打法都会极致分化。”刘倩菲说。

“疫情前企业注重流量驱动,现在大家越来越注重内功化的运营,之前大家开会讨论的还聚焦在直播、流量、私域、运营,今年就完全聚焦在利润层面了。”狮明亮提到,在化妆品行业,疫情前的成本前置化,后疫情时代已经变成了成本后置。

“成本前置是指产生结果获得销量前,就投入了很大的成本,比如流量投放、高坑位费、代言,代表对自己非常有信心。而疫情后,特别是今年开始,基本是成本后置化思维,大家在看到销售之前可能连一分钱都不愿意出,平台的广告收入备受影响。”狮明亮解释道。

狮明亮认为,这个变化最主要的原因是“预期变差”,市场未来的不确定性、新政策、外部因素都可能导致行业突变。

而预期变差又直接带来了第二个变化,供应链及上游企业获得了更多关注,也是前面提到的研发时代。“竞争加剧,企业要在产品端做出差异化,自然就延伸到了供应链源头。”李和伟表示,流量竞争加剧带来另一个明显的变化是竞争态势延伸上游,关注研发、原料生产端。

狮明亮也提到,上下游融合正在加强,一改传统以营销为导向,现在更多以研发导向或产品力导向为先,以此提升竞争力,“以前可能工厂归工厂、品牌归品牌、渠道归渠道,现在有可能是工厂、品牌、渠道的融合化,产销一体化的品牌会更有竞争力。”

前几年品牌的发展也带来了供应链企业的繁荣,在预期变差的大背景下,供应链企业经营更加稳定,狮明亮认为这也解释了资本在向上游供应链转移,上游供应链快速发展,越来越多的供应链企业谋求上市。

作为冻干面膜细分品牌上游供应链端企业,伟博海泰与欧莱雅、贝泰妮、上海家化(600315)、相宜本草、百雀羚等多个品牌均有合作,李和伟将伟博海泰定位为技术驱动的原料公司,作为品牌背后的公司,近年来也开始走进大众视野。

第三个变化是,2022年彩妆市场呈现明显下降趋势,消费者更加注重护肤,化妆品整体告别高增长,但细分领域迎来高速发展。

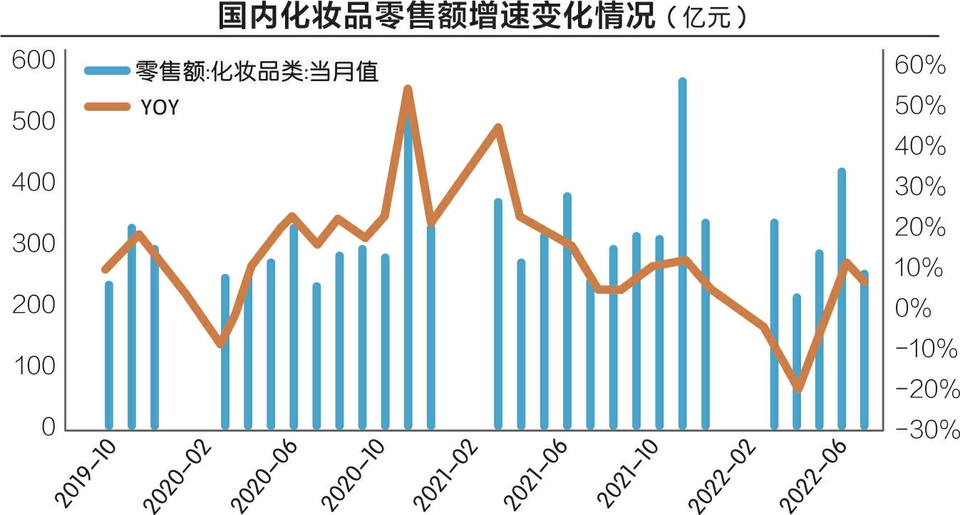

根据国家统计局化妆品零售数据,2021年全年,我国化妆品零售总额4026亿元,同比上年增长18.41%,是近8年来我国化妆品类零售总额的最大增幅。但根据最新2022年7月份社会消费品零售总额主要数据,化妆品1~7月零售总额为2161亿元,同比下降2.1%。

实际上,今年以来,化妆品零售总额就呈现明显下降趋势,2~6月每月化妆品零售累计分别增长1.8%、负3.6%、负5.2%、负2.5%,与往年两位数的高增长相去甚远。

今年上半年英敏特对北上广深4个一线城市近3000名消费者展开调研,根据英敏特《新冠疫情对中国消费者的影响——2022年5月》报告对消费者的观察,消费者更倾向购买食品和基本家庭护理产品等必需品,重要性高于美容及个人护理产品。

彩妆产品在艰难时期不再是首要考虑,消费者可能降级消费更便宜的产品,调低非必需品优先级,消费者会选择用掉之前的囤货,甚至停止购买。“我们的调研中有一个很有意思的数据,只有26%的消费者说即使佩戴口罩,化妆的步骤还是跟疫情前一样,戴口罩对大家整体化妆影响还是很大。”英特敏资深分析师靳尧婷说。

英敏特数据显示,中国彩妆市场按面部、唇部、眼部及美甲的细分市场,2022年与2021年相比,总销售额和增长率均出现不同程度的下滑。

疫情对于化妆品市场造成了局部萎缩,刘倩菲表示,消费者的消费习惯发生了变化,冲动购买减少,但并不是所有的品类都在下降,而是发生了结构性变化。

狮明亮也表达了同样的看法,他表示大众化妆品今年承压非常严重,特别是彩妆下滑明显,但也有新的机会增长点,就是细分领域的增长。重点来看,功效护肤、轻医美、儿童母婴护肤、男士美妆等细分领域明显增长。

根据IT桔子,国内一级市场化妆品行业2018~2021年的投资事件数量分别为37、38、70、113条,数量只增不减,但2022年开年至8月底,化妆品行业的投资事件数量仅为17条。而在这17条投资事件中,生产、供应、研发、护肤、男士是获投企业的关键词。

同时,作为中国香精香料化妆品协会常务理事,李和伟还关注到,近年来《化妆品生产质量管理规范》《化妆品生产经营监督管理办法》《化妆品监督管理条例》等政策密集出台,对企业合规性的要求也在提高。

-

本文来源:中国动漫新闻网